第115号 令和4年1月1日

扶養の考え方あれこれ

昨年来、報道等でよく言われている医療職の被扶養者収入確認の特例が影響し、弊社のお客様に比較的医療関係が多いことも重なり、昨年末はいわゆる『扶養』についてのお問い合わせが多くありました。「税」と「社会保険」の制度上の違いもあり、呼び方も「扶養家族」、「被扶養者」など複数あり混同しがちです。簡単にまとめてみますので、参考にしてください。

<制度上の違い> 上記の違いで混同しがちなケースとして、以下のようなものがあります。

上記の違いで混同しがちなケースとして、以下のようなものがあります。①無職だった息子が10月から就職(毎月給与20万円)し、社会保険の扶養から外れる

- 所得税→年間収入60万円のため対象

- 社会保険→自身で社会保険加入のため対象外

- 所得税→年間収入275万円のため対象外

- 社会保険→今後1年間の見込額は0円のため対象

上記は、かなり単純化しているので比較的わかりやすいケースかとは思いますが、変更があった月によっても対象となるかどうかが変わってきます。所得税は年末調整時の本人からの申告による部分もあるので注意が必要です。一概に決めつけず、再度確認することをおすすめします。1月中であれば前年の年末調整をやり直すことも可能です。

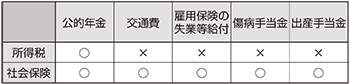

<細かな違い> 所得税ではその名の通り「所得」、社会保険では「収入」で判断をします。右記のような違いもあるので注意が必要です。

所得税ではその名の通り「所得」、社会保険では「収入」で判断をします。右記のような違いもあるので注意が必要です。

※○は所得・収入の対象となる。×は対象とならない

上記をおさえるだけでも少しわかりやすくなったのではないでしょうか。今年10月からは短時間労働者の社会保険適用が拡大されるため更に複雑化していきます。不明点等ありましたらお気軽にご連絡ください。